RUS

RUS

Қоғамда күнделікті қажетіне қолма-қол ақша жаратпайтын азаматтар көбейіп, банк қосымшасының көмегімен кәдеге жарайтын тауарларын да сатып алып, қажет маманын да тауып, тіпті мемлекеттік қызмет түрлерін де алып жүр. Супер қосымшалар қауіпсіздік мақсатында, қосымшаға кіруді әрі операцияларды мақұлдау үшін растау процесін жылдамдатуға азаматтардың жеке деректерін, биометриялық таңбаларын сәйкестендіруге көшті. Бұл жағдай цифрлық экожүйелердің қарқынды дамуы мен қолданыстағы заңнамалық реттеу арасындағы алшақтықты көрсетіп, тұтынушылар құқықтарының қорғалу деңгейіне қатысты сауал тудырып отыр.

БІР БАТЫРМАНЫҢ КҮШІ

Былтыр қазан айының ортасында 28 жастағы Астана тұрғыны Айдос Еділ белгісіз нөмірден келген қоңырау дабылына оянды. Қайта хабарласса, тұтқаның арғы жағында ер адамның дауысы шығып, өзін Kaspi өкілі екенін айтқан. Еділден 4 күн бұрын TikTok әлеуметтік желісінде жариялаған видеосын өшіруді талап еткен.

Айдос бұл видео, шын мәнінде, әзіл болғанын айтады. Мамандығы фильм режиссері, ал қазір фотограф болып істеп жүрген ол бос уақытында жасанды интеллектінің жаңа құралдарын пайдаланып, түрлі мазмұндағы видеоны генерациялап жүрмін дейді. Kaspi өкілі хабарласуға негіз болған видеода әлдебір кісі кезекте тұрған азаматтарды несие алмауға шақырады. Видео ұзақтығы – 9 секунд. Артқы фонда «kaspi» деп жазылған, бірақ банктің логотипі қолданылмаған. Десе де, соған ұқсас қызыл түсті элемент бар. Ал видеодағы мазмұнда банктің қазіргі жетекшісі Михаил Ломтадзенің аты аталады. Видео бірнеше күнде 600 мыңнан астам көрілім жинап, желілерде қызу талқыланды.

Айдос банк өкілі корпоративті емес, жеке нөмір арқылы хабарласқанын айтады. Яғни әлдебір азамат өзінің жеке нөмірінен Айдосқа хабарласып, TikTok желісіне жариялаған видеоны өшіруді сұраған. Еділ нөмірін қайдан алғанын және банктің TikTok-тағы жазбаға неге араласып отырғанын сұрап, видеоны өшіруден бас тартқан. Мәміле оң шешімін таппаған кейін біршама уақыт өтіп, Еділдің Kaspi қосымшасындағы шоты бұғатталған. Бұл сәйкестік пе, әлде бір-бірімен байланысы бар ма, жоқ па анық емес. Десе де, Айдос Kaspi оның шотын бұғаттайтындай несиесі жоқ не өзге де бұғаттауға негіз болатын әрекетке бармағанын айтады.

Астана тұрғыны Азаттық радиосына шоты бұғатталғаннан кейін қоғамдағы күнделікті тіршілігін жүргізе алмай қалғанын айтқан. Яғни күнделікті қаржы төлемдерін жасауға сол банктің қызметіне «тәуелді болып қалған екенмін» дейді. Ол дүкенге барып, керегін сатып алуға туысынан қолма-қол қарыз ақша алғанын айтты.

21 миллион халқы бар елде Kaspi-дің 13,5 миллион тіркелген пайдаланушысы бар. Оның супер-қосымшасы төлемдерді, электрондық коммерцияны, мемлекеттік қызметтерді, саяхаттарды брондау мен денсаулық сақтау құжаттарын және өзге де қызмет түрлерін бір интерфейске біріктірген. Kaspi қосымшасы миллиондаған қазақстандық үшін күнделікті өмірдің «операциялық жүйесіне», яғни әдепкі күнгі шаруасын жылдам бітіруге қолқа болатын қызметке айналған.

Kaspi Айдосқа есепшотын бұғаттау себебін түсіндірмеген. Ол кейінгі екі күн шотындағы қаражатына қол жеткізе алмағанын айтты. Сосын Айдос банктің бұл әрекетін көптің талқысына салу үшін алдымен TikTok желісіне видео түсіріп салған. TikTok-та аса талқылана қоймаған соң, ол арнайы Threads желісіне тіркеліп, сонда тарқатып түсіндіре бастайды. Ал қазақстандықтар мұны қызу талқылай бастағанда Kaspi Айдостың постының астына алдымен тексеру жүріп жатқанын айтып, сосын бұғаттау шешімін жойған. Банк «Біз Kaspi тарапынан да, клиенттеріміз жағынан да әрдайым заңның сақталғанын қалаймыз» деп, түсіністік танытуға шақырған әрі диалогқа дайын екенін жазған.

MNU Newsroom осы мәселеге қатысты Қаржы нарығын реттеу және дамыту агенттігіне хат жолдады. Агенттіктің ішіндегі Іс-қимыл департаментінің айтуынша, «Екінші деңгейдегі банктер тәуекелдерді басқару шеңберінде клиенттерді бағалаудың және Қазақстан Республикасы заңнамасының талаптарына сәйкес банк қызметтерін ұсыну не ұсынудан бас тарту туралы шешімдер қабылдаудың ішкі рәсімдерін дербес айқындайды». Яғни, банк пайдаланушыға банк қызметтерін қолдануыға немесе қолданбауына рұқсатын өзі анықтауға құқылы. Егерде пайдаланушы мен банк арасында келіспеушілік болса, осы даулы мәселелер азаматтық-құқықтық тәртіппен қаралуға тиіс.

Айдос Еділдің шоты қайта қалпына келтірілді. Банк телефон нөмірінің қалай алынғанын нақты түсіндірмеді. Бұл мәселе бойынша редакция қосымша түсініктеме сұрады. Бірақ банктің баспасөз қызметіне жолданған хатқа мақала шыққанға дейін келмеді. Банк ішкі тексеріс жүргізілетінін жариялағанымен, оның қорытындысын жариялаған жоқ.

Кейінгі 10 жылда Қазақстанда қаржылық технологияның дамуы жылдам өріс алды. Азаматтар қолайлы цифрлық жүйелерді пайдалану үшін жеке биометриялық деректерін, қаражатын түгел супер қосымшаларға сеніп тапсыруға көшті. Ал бұл тек банк қызметтерін емес, түрлі функцияларды біріктіретін алып қаржы технологиясына айналған компанияларды үлкен жауапкершілікке жетелейді. Бәсекелестік артып, қолданушыға талас күшейгенде әрбір технологиялық алпауыттың өз беделі үшін күресі де күшейді. Кей пайдаланушылар мұндай жағдайлар олардың құқықтарының шектелуі немесе деректер қауіпсіздігіне қатысты алаңдаушылық тудыратынын айтады. Бұл жағдай цифрлық платформалардың ықпалы артқан сайын пайдаланушылардың құқықтары қалай қорғалуға тиіс деген сұрақты күшейте түседі.

СУПЕР ҚОСЫМША МЕН ТАҢДАУ ИЛЛЮЗИЯСЫ

Александра Келятришвили есімді азамат Threads желісінде 18 сәуір күні таңертең оның Kaspi Gold картасы ескертусіз бұғатталғанын жазды. Оның ешқандай берешегі немесе күдікті операциялар болмаған. Бірнеше күн бойы қолдау қызметіне хабарласқаннан кейін, оны Алмас есімді қызметкердің жеке ұялы нөміріне бағыттаған, бірақ, оның жазуынша, ол нөмірге ешкім жауап бермеген.

«Мен банктің қолдау қызметіне бірнеше рет хабарластым. Бірақ мәселені шешудің орнына мені қызметкердің (Алмас) жеке нөміріне бағыттайды, ал ол жауап бермейді. Бұл әрекетті дұрыс емес деп санаймын, себебі өзара байланыс банктің ресми арналары арқылы жүзеге асырылуға тиіс. Картаның бұғатталуының ресми себебін түсіндіруіңізді сұраймын», деп жазды ол. Kaspi пайдаланушының постына желіде жауап берген жоқ.

2007 жылы грузин текті инвестициялық банкир Михаил Ломтадзе Алматыда қаржы қиындығына тап болған банкті басқаруды қолға алғанда Kaspi.kz-тің цифрлық әлемде ізі де болмаған. Ал қазір бұл банк технологиялық компаниялар акциясы шығатын АҚШ-тағы NASDAQ қор биржасында тіркелген, құны 16 миллиард АҚШ долларынан асады. Ломтадзе былтыр Harvard Business Review басылымына жазған эссесінде өзі басқаратын финтех компаниясын «Amazon, Capital One, Booking.com және Instacart қызметтерінің бәрін бір қосымшаға біріктірсек, Kaspi.kz-тің АҚШ-тағы эквиваленті бола алады» деп сипаттайды. 2026 жылдың сәуірінде Қытайдағы ең қуатты супер қосымша WeChat-тың иесі Tencent технологиялық конгломераты Kaspi.kz-тің акционері атанғаны белгілі болды.

Сурет: Kaspi.kz

Kaspi таратқан мәліметке сәйкес, Tencent компаниясы Kaspi.kz басшылығымен және ұзақ мерзімді инвесторлармен бірлесіп, Baring Fintech Venture Funds қорынан алты миллион америкалық депозитарлық құнды қағаздарын сатып алған. Bloomberg басылымының жазуынша, бұл 17 сәуірдегі биржадағы сауда-саттық қорытындысы бойынша нарықтық құны шамамен 518 миллион долларды құрайтын 3,2% үлесті білдіреді.

«Tencent — Қытайдың ірі технологиялық компаниясы, супер-қосымша бизнес-моделінің пионері және әлемдегі ең танымал мобильді қосымшалардың бірі, 1,3 миллиардтан астам адам пайдаланатын WeChat-тың негізін қалаушы. Біз Tencent компаниясын Kaspi.kz-тің ірі акционерлерінің қатарында қарсы алуға қуаныштымыз!», деп жазды Михаил Ломтадзе 20 сәуір күні өзінің Telegram-аккаунтында.

Активтері бойынша ең ірі банк әрі кеңестік Сбербанктің мұрагері ретінде қайта құрылған Halyk Bank те өзінің жеке цифрлық экожүйесін дамытып келеді. Бұларға бәсекелестікті ұлғайтып келе жатқандар қатарында Ресей Украинаға шабуыл жасаған жылы Қазақстан азаматтығын алған ресейлік кәсіпкер Тимур Турлов жетекшілігіндегі Freedom Bank те бар. Жаңа алпауыт Орталық Азия елдеріне супер қосымшасын жаппай енгізіп жатыр. Бұл банк те Freedom Holding Corp. еншісінде америкалық NASDAQ биржасында саудаланады. Одан бөлек, ForteBank мобильді банкингке басымдық беріп, 2025 жылдың қорытындысы бойынша табысын өткен жылмен салыстырғанда 13,7%-ға арттырғанын, 182 миллиард теңге пайда тапқанын хабарлады.

Freedom Bank-тің осы экожүйеге қатысуын ерекше зерттеуге тұрарлық ететін элемент — клиенттердің дербес деректерін жинауға және өңдеуге келісім құжаты. Банктің жеке деректерді жинауға келісім берудің стандартты формасы тек Freedom Bank-ке емес, сонымен қатар оның қосымшасында көрсетілген 27 заңды тұлғаға клиенттің деректерін жинауға, өңдеуге және бөлісуге рұқсат береді.

Банк пен оның серіктестері, соның ішінде Freedom Mobile, Freedom Life. Freedom Finance Insurance, Freedom Cloud, iDoctor.kz (медициналық қызметтер платформасы), Aviata (әуе билеттерін брондау), Ticketon Events (концерттер мен іс-шараларға билет сату), Arbuz Group (азық-түлік жеткізу), үш ірі мобильді байланыс операторы және Sergek Technologies Ltd жеке компаниясы арасындағы деректерді алмасу деңгейі азаматтардың жеке өміріне қол сұқпау құқығы төңірегінде талқы тудырады.

Әйтсе де, Freedom Bank серіктестеріне нақты қай деректер берілуі мүмкін екенін және ол қай мақсатта пайдаланылуы ықтималдығын анық жазбаған. Банктің келісім формасында клиент деректерін, атап айтқанда, бейнебақылау / фотобақылау / геолокация нәтижелерін ұсынатын тұлғалармен бөлісе алатыны жазылған. Сондай-ақ, келісім формасында банктің клиент деректерін үшінші тұлғаларға бергені туралы оларға хабарлауға міндетті емес екендігі көрсетілген. Анықтап айтқанда, «оператордың cубъектінің дербес деректерін үшінші тұлғаларға беруі талап етілмейді, мұндай дербес деректерді оператор хабарламасыз жинауы, өңдеуі, беруі мүмкін» деп жазылған.

Банк пен пайдаланушы арасындағы шарттың қарапайым келісімдерден айырмашылығы «қосылу туралы келісімшарт» Қазақстан Республикасы әкімшілік кодекстің 389 бабымен қадағалануында болып отыр. Ол келесі принцип бойынша реттеледі: «Банк өнімін пайдалану үшін шарт бекітеді. Азамат банктің қызметіне жүгінгісі келсе не платформасын пайдаланғысы келсе, сол шарттарға келісуі керек.

Айта кеткен жөн, пайдаланушы қосымшаға тіркеліп, «қабылдау» батырмасын басарда финтех компаниялардың ешбір пунктін өзгерте алмайды.

Екінші деңгейдегі дерлік барлық ірі банктің пайдалану келісімшарттарын құру тәсілдері бір-біріне ұқсас. Мысалы, «ForteBank» АҚ пайдаланушы келісімшартында келесі норма бекітілген: «Осы Келісім Қазақстан Республикасының Азаматтық кодексіне сәйкес қосылу шарты болады. Оның шарттарын толық және сөзсіз қабылдау ретінде Келісім шарттарын қабылдауға келісімді растау, Пайдаланушының конклюденттік әрекеттер жасауы танылады».

Осыған ұқсас тұжырымдар «Қазақстан Халық Банкі» АҚ құжаттарында да кездеседі. Онда «осы Шарттың талаптары стандартты нысанда айқындалған және Клиент оларды Өтінішке қол қою арқылы ғана қабылдай алады» деп көрсетілген. Сондай-ақ, Kaspi экожүйесін пайдалануға рұқсат беретін құжаттарда: «Клиент Шартқа Акцепт жасау арқылы қосылады. Акцепт – Клиенттің Шарт жасасу ниетін растайтын әрекеттері, соның ішінде Kaspi.kz-ті ашу кезінде сұралатын ақпаратты енгізу» делінген.

Тағы бір мәселе «динамикалық келісім» механизмінде жатыр. Мұндайда банк ережелерді клиенттің келісімінсіз өзгерте алады, ал қолданбаны әрі қарай пайдалану арқылы клиент кез келген жаңа шартқа автоматты түрде келіскенін білдіреді. Банктер өз шарттарын біржақты тәртіппен өзгертуге құқылы екенін ашық жазады. Мысалы, Kaspi Alaqan пайдаланушы келісімшартының 33.5-тармағында: «Егер Сіз Келісімнің жаңартылған редакциясымен келіспесеңіз, Сервисті пайдалануды тоқтатуыңыз қажет; өзгерістер күшіне енген күннен кейін оны пайдалануды жалғастыру сіздің келісімнің жаңа редакциясымен толық келісетініңізді білдіреді», делінген.

Астанадағы Мақсұт Нәрікбаев университетіндегі (MNU) жария құқық департаментінің аға оқытушысы Раушан Омарова бұл салада терең дисбаланс бар дейді.

«Азаматтық құқық тұрғысынан алғанда, клиент не шарттарды қабылдайды, не цифрлық банкингсіз қалады. Егер келісім негізгі қаржылық қызметтерге қол жеткізудің міндетті шартына айналса, ол ерікті болудан қалады. Салық құқығында бұл көлеңкелі экономикамен күрес ретінде ақталуы мүмкін, бірақ этикалық тұрғыдан бұл заңдастырылған мәжбүрлеу», дейді ол.

Kaspi-дің Электрондық банктік қызмет көрсету туралы келісімшартының 7.1.5-тармағы банкке клиент келісімшарт талаптарын бұзды деп шешсе немесе басқа клиенттерге келуі мүмкін зиянның алдын алу үшін «өз қалауы бойынша» бүкіл платформаға, соның ішінде қосымшаға, терминалдарға және барлық қызметтерге кіруді бұғаттау құқығын береді. Ал Kaspi Alaqan биометриялық төлем қызметі туралы келісімінің 33.2-тармағы биометриялық қызметке қатысты дәл осындай біржақты өкілет бекітеді. Атап айтқанда, мұнда ескерту мерзімі белгіленбеген, себебін түсіндіру талап етілмейді және пайдаланушының шығындары өтелмейді. Одан бөлек, 33.4-тармағы тағы бір мынадай шектеуді қосады: пайдаланушы кейінірек биометриялық деректерді өңдеуге берген келісімін кері қайтарып алса да, банк «бұрын орындалған Операцияларды растау үшін» оның алақан деректерін сақтау құқығын өзінде қалдырады.

Ал ForteBank-тің пайдаланушы келісімінің 5.8-тармағында банк пайдаланушылардың қызметке қол жеткізе алмауынан немесе банктің өз шарттарын өзгертуінен туындаған «кез келген тікелей немесе жанама залал үшін, соның ішінде жіберіп алынған пайда, пайдалану мүмкіндігінен айырылу, деректердің жоғалуы, іскерлік беделге нұқсан келуі» үшін жауап бермейтіні көрсетілген.

Қаржы нарығын реттеу және дамыту агенттігі банктің өзіне алатын жауапкершілігі туралы MNU Newsroom редакциясына жолдаған жауабында атап өтті.

«Банктер туралы заңның 69-бабына сәйкес, клиенттер туралы мәліметтер банк құпиясы саналады. Оларды үшінші тұлғаларға беруге тек заңда көзделген жағдайларда немесе шот иесінің жазбаша келісімімен ғана жол беріледі. Банк сыртқы мердігерлерді тартқан кезде деректерді беруді барынша азайтуға және олардың сақталуын бақылауға міндетті», делінген жауапта.

Төрт банктің де келісімшарттарының ешқайсысында бұғаттау мәселесін шешудің нақты мерзімі, бұғаттауға дейін немесе одан кейін түсініктеме алу құқығы немесе бейтарап үшінші тараптың шұғыл қарауына арналған қолжетімді механизм қарастырылмаған.

БҰҒАТТАУ ҚҰҚЫҒЫ

Айдос Еділ Kaspi қосымшасындағы есепшотының уақытша бұғатталуына қатысты Қаржы мониторинг агенттігіне хат жолдағанын айтты. Еділ агенттік жауабын редакцияға жолдады. Ресми жауабына сәйкес, агенттік бұл жағдайда Қазақстанның қаржы секторына қатысты ережелер бұзылмағанын мәлімдеген. Атап айтқанда, банк және клиент ерікті түрде келісімшарт жасауға құқылы және Kaspi шарт талаптары бұзылған жағдайда клиенттің платформаға кіруін шектеуге құқылы екені жеткізген.

«Мобильді қосымшада Deepfake технологиясы қолданылуы мүмкін деген белгілердің анықталуына байланысты, ақпараттық қауіпсіздікті қамтамасыз ету мақсатында мән-жай анықталғанға дейін мобильді қосымша мен банк картасын автоматты түрде бұғаттау шарасы іске қосылған. Банк жүргізген ішкі тексеру нәтижесіне сәйкес шектеулер алынып, мобильді қосымшаның бұғаттан шығарылғанын хабарлады. Сонымен қатар, банктегі қаражатыңызды және шотыңызды пайдалану құқығыңыз сақталғанын мәлімдейміз», деп жазылған мемлекеттік мекеменің жауабында.

Еділ банктің бұл әрекеті оның пікір білдіру еркіндігін шектегенін айтып келеді. Қаржы мониторинг агенттігінің жауабына қанағаттанбағанын айтты.

MNU Newsroom бұл оқиға жөнінде банк секторын реттеуші Ұлттық банкке сауал жолдады. Ұлттық елдегі коммерциялық банктердің клиенттермен өзара қарым-қатынасына араласпайтынын жазып, банктер Қазақстан заңы бойынша қай кезде азаматтардың шоттарын бұғаттауы мүмкін екенін түсіндірген.

Қаржы сарапшысы Аякөз Ханет Айдос Еділдің кейсі секілді жағдайда мәселе заңда емес, банктің қатаң ішкі комплаенс-процедураларында және адам факторында болуы мүмкін дейді.

«Екінші деңгейдегі банк клиенттің шотын тек заң аясында заң талаптарын орындау немесе қауіптің алдын алу үшін бұғаттай алады. Кей жағдайда банктерде этикалық шектен шығу жағдайы орын алуы мүмкін. Мысалы: банк нақты себепті түсіндірмей ұзақ уақытқа шотты жабық ұстаса; клиент барлық құжатты тапсырса да шешім созылып кетсе; немесе сын-қатері төмен деңгейдегі клиенттер автоматты түрде «күдікті» деп танылса. Расында, кей кездері әлеуметтік желілерде азаматтардың банк шоттарын түсіндермесіз бұғаттағанына шағымданғанын көреміз. Мұнда адами фактор да болуы мүмкін», деді Ханет.

Қазақстандағы ақшаны жылыстатуға қарсы іс-қимыл туралы заңы шотты бұғаттаған кезде банктің қай мәліметті ашық айта алатынын реттейді. Егер бұғаттау алаяқтық немесе ақшаны жылыстату белгілеріне байланысты болса, заң банктің клиентін «хабардар етуге», яғни клиентке тергеу жүріп жатқаны туралы ескерту жасауға тікелей тыйым салады. Күдікті анықталмай, бұғаттау себебін түсіндіре алмауы банкті де құқықтық тығырыққа тірейді.

Ішкі істер министрлігінің киберқылмысқа қарсы күрес бөлімі осы зерттеуге берген жауабында қаржылық киберқылмыстардың шамамен 40 пайызы әлеуметтік инженерияны қолданатынын және қашықтан тіркелудің жеңілдетілген тәртібі, яғни супер қосымшалардың басты артықшылығы ақшаны жылыстату үшін қолданылатын «дроп» (бөтен адамның атына ашылған) шоттарына адамдарды тартуға жағдай жасайтынын растады. Бірақ Айдос Еділдің кейсі ақша жылыстату болмады. Оны банк те, мемлекеттік институттар да растады.

Нақтылап өтсек, ақшаны жылыстатуға қарсы іс-қимыл шеңберіндегі ешбір ереже Kaspi-ден Айдос Еділге TikTok-тағы видео туралы қоңырау шалып, оны өшіруді талап етуді сұрамайды. Хабардар етуге тыйым салу туралы талаптардың ешқайсысы банкті Александра Келятришвилидің көмек сұраған қоңырауларын жауап бермейтін жеке ұялы нөмірге бағыттауға да міндеттемейді.

Банктердің супер қосымшаларын пайдаланушылар әлдебір қиындыққа тап болғанда, мемлекеттік институттарға жүгінеді. Жылдам әрі нақты көмек ала алмаған жағдайда, әлеуметтік желіге жазып, ол кейін кеңінен талқыланады. Кейде пайдаланушылар мәселесін әлеуметтік желілерде көтергеннен кейін, тезірек шешілгенін айтады.

Банктер репутациялық қысым жоғары болғанда жылдам әрекет етеді, өзге жағдайда өте баяу қимылдайды. Айдос Еділдің шоты ел ішінде үлкен талқыға ұласқаннан кейін қалпына келтірілді. Төмендегі пайдаланушылардың кейбіреулері өз істеріне қатысты тәуелсіз аудит жүргізе алмаған.

Айта кеткен жөн, Банк қызметтерін пайдаланушылары желілерде әртүрлі бүркеншік атпен де мәселелерін жазды. Бірақ дәлел ретінде оқиғаға қатысты скриншоттарын қоса салып отырды. Кейбіреулеріне MNU Newsroom журналистері хат жазып, жауап ала алмады.

ПАЙДАЛАНУШЫЛАР МӘСЕЛЕЛЕРІ

Threads әлеуметтік желісінің Zee (@001zii) есімді пайдаланушысы 20 ақпанда пост жариялап, онда Kaspi банкоматы арқылы 300 000 теңге көлемінде қолма-қол ақша салған кезде құрылғы шотқа тек 285 000 теңгені ғана аударғанын айтты. Пайдаланушының айтуынша, 15 000 теңге шотқа түспеген. Сол күні кешкі сағат 20:50-де банк қызметкері пост авторымен байланысып, банкоматта ешқандай техникалық ақау жоқ екенін түсіндірген және қағаз жүзінде өтініш жазу үшін бөлімшеге келуді ұсынған.

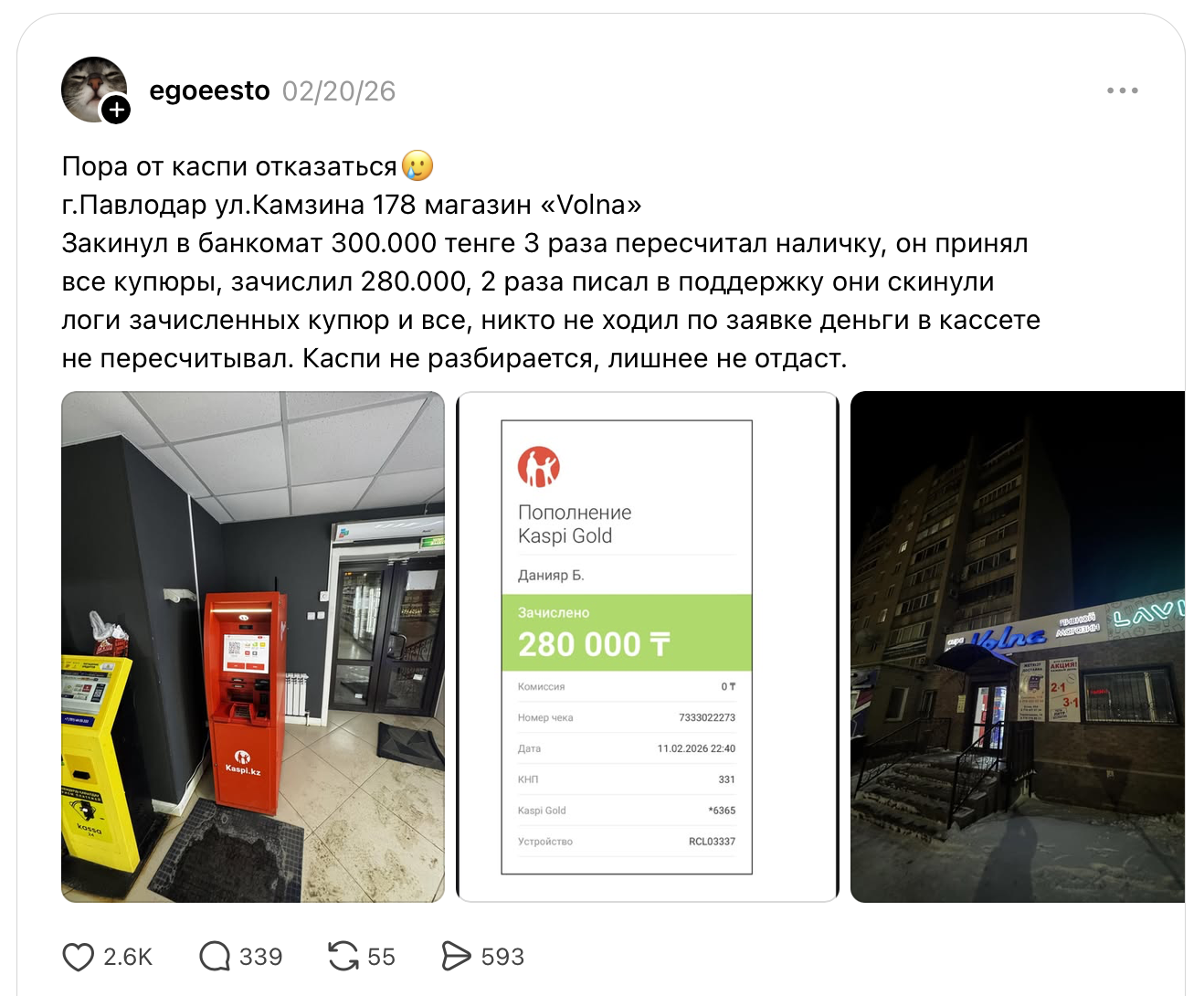

Дәл осындай соманы @egoeesto есімді Threads пайдаланушысы Павлодар қаласының «Volna» дүкенінде салған. Алайда бастапқы 300 000 теңгенің орнына банкомат шотқа тек 280 000 теңге түсірген. Автордың жазбасында, Kaspi қолдау қызметінің жауабы скриншот ретінде берілген.

«Сіздің өтінішіңіз бойынша қайта тексеру жүргізілді, оның нәтижесінше, сіздің деректемелеріңіз бойынша 280 000 теңге сомасына толықтыру операциясы жүргізілгенін хабарлаймыз. Операция кезінде сәтсіздіктер тіркелген жоқ. 300 000 теңге енгізуге сұрау салу расталмады», деп жазылған пайдаланушы таратқан скриншотта.

Сурет: threads.com/@egoeesto

Threads желісінде мұндай оқиғалар туралы посттар оқтын оқтын шығып тұрады. Пайдаланушы мұндайда банкоматтағы техникалық қатенің болмағанына көз жеткізетін тетіктер қарастырылмаған. Тек банк қызметкерінің ішкі тексеруге қатысты жауабына тәуелді. Яғни, пайдаланушы камера жазбалары, транзакция кодтары сияқты техникалық деректерге қол жеткізіп, тәуелсіз аудит жүргізу құралдарын пайдалана алмайды.

Банкомат жұмысында сәйкессіздік туындаған кезде кез келген маңызды айғақ, яғни құрылғының транзакция журналы, бейнебақылау кадрлары, сенсорлық деректер, бәрі банктің иелігінде болады. Клиентте бұл деректердің ешбіріне дербес қол жеткізу мүмкіндігі жоқ. Банк өзін-өзі тексереді және нәтижесін хабарлайды.

Мәселелер тек техникада емес, сонымен қатар банктердің супер қосымшаларының экожүйесінде де бар. Банк ұсынатын маркетплейстер қауіпсіз шопинг ортасы ретінде белсенді түрде жарнамаланады. Threads әлеуметтік желісінің @mansur_official_n, @fakesellers_vkaspide, @k.tugelbay және @medinzks сияқты пайдаланушылары ресми банктік платформалар ішіндегі "алдау механизмдерін" анықтап, көпке жария етті.

Шағым түсетін банк тек Kaspi емес, Threads пайдаланушылары Freedom және Forte банктердің қателіктерін жиі айтады. Бір ай бұрын @qosaiqyz (есімі Гүлшат Амандаулетова деп көрсетілген) атты Freedom Super Card пайдаланушысы өз шотында берешек пайда болғанын көрген. Автордың сөзінше, оның картасында 2000 теңге болған. Наурыздың 31-інде қараса -112 мың теңге, кешке қарай -193 273 теңге болып қалған. Гүлшаттың айтуынша, оның жалақысы Freedom картасына түсіп, жартысы минусты жабуға кеткен. Пікір бағанында мұны «техникалық овердрафт» деп атағандар болды.

Жалақыға қатысты тағы бір кейс @aiaru_shaitumakova (есімі Айару Шайтумакова деп көрсетілген) есімді қолданушыда да болған. Бір жыл бұрын оның ForteBank-тегі есеп шотына сомасы 290 000 теңге құрайтын жалақысы түскен. Ақша түскеннен 45 минут өткенде барлық сома, картадан белгісіз жолмен шығарылған. Автордың айтуынша, ол ешкімге мұндай транзакцияларды жүргізуге келісім бермеген. Ешбір СМС, телефон хабарлары немесе келісім коды келмеген. Қаражат аударымы Дубай қаласында өткені көрсетілген. Ал автор сол кезде Тараз қаласында болған. Forte банктің қолдау орталығы Айаруға картадан ақшаны терминал арқылы шешкені туралы және оны бұғаттағаны туралы хабарлаған.

«Мен бірден шағым түсірдім және жалған операцияға келіспеу туралы өтініш қалдырдым», деді ол.

Автордың айтуынша, оған қызмет көрсеткен банк қызметкерлері әр кезде әр түрлі мәлімет берген. Forte банк желідегі талқыға пікір қоспады. Редакция бұл іс бойынша банкке ресми хат жолдады. Мақала шыққанға дейін жауабы келмеді.

ForteBank пайдаланушылары несиені өндіріп алу әдісіне қатысты да шағымданған. Мысалы, @ne_laracroft есімді қолданушы 2025 жылғы 30 желтоқсанда жарияланған Threads жазбасында ForteBank-ке былай тікелей сауал қояды: «Менің барлық туыстарыма хабарласамыз деп қорқытуға, тұтқаны тастай салуға қандай құқықтарыңыз бар? Төлем мерзімі небары 34 күнге кешіктірілді».

Бұл пост 83 700 қаралымға жетіп, қызу талқыланды. Жазба астына осыған ұқсас жағдайға тап болған азаматтар пікір қалдырып отырған. Олардың жазуынша, коллекторлар несие алғандардың сыныптастарына, бұрынғы әріптестеріне және тіркелген мекенжайында тұратын қарт туыстарға хабарласқан.

Қазақстанның «Коллекторлық қызмет туралы» заңы қарыз туралы ақпаратты келісімсіз үшінші тұлғаларға беруге тыйым салады және тікелей байланысты жұмыс күндері сағат 08:00 мен 21:00 аралығында үш қоңыраумен шектейді.

ForteBank редакция жолдаған хатқа мақала шыққанға дейін жауап бермеді.

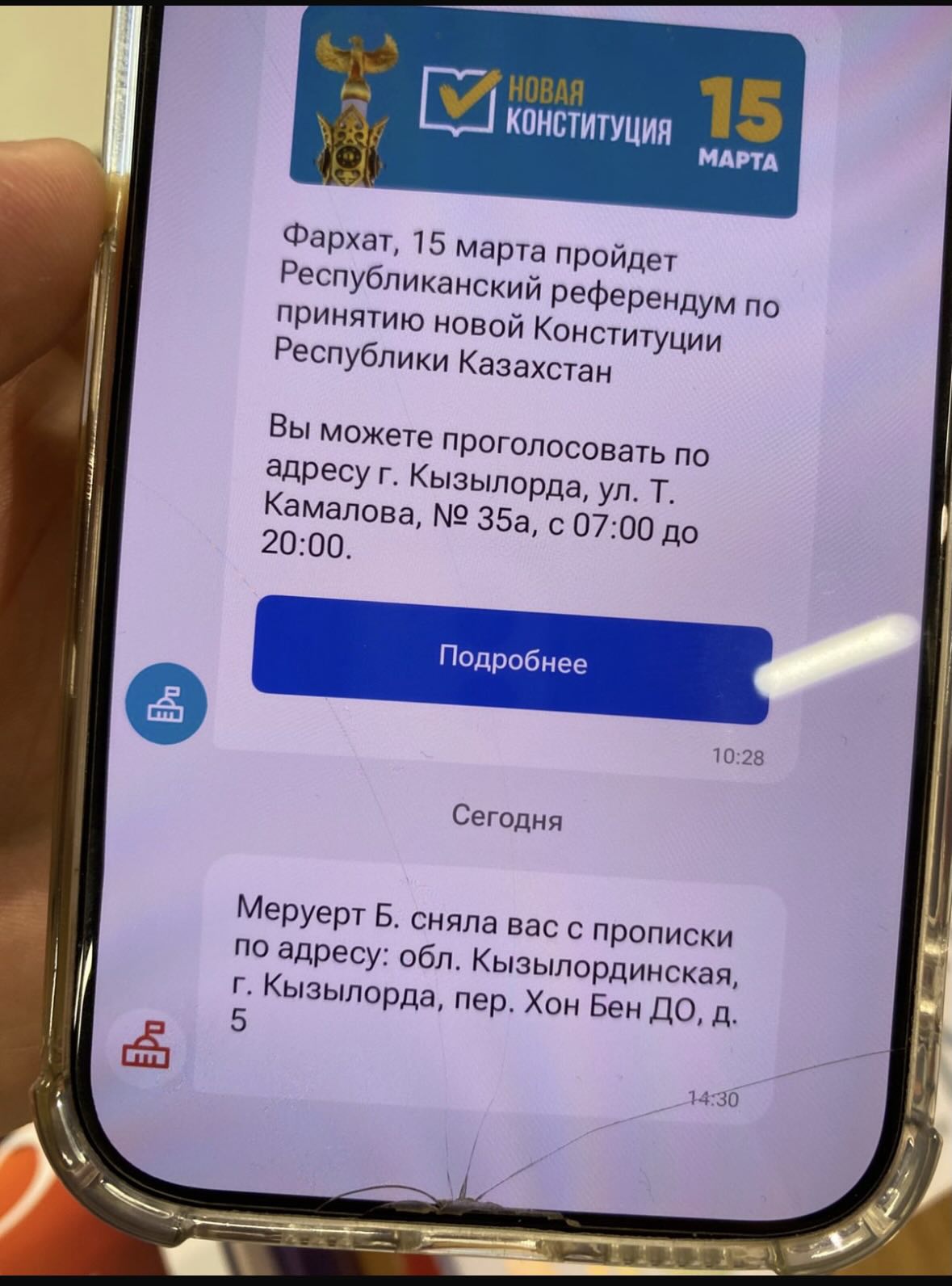

Банк қызметтерін супер қосымша арқылы алу кезіндегі ең күрделі мәселелердің тағы бір бөлігі мемлекеттік қызметтерге қатысты деуге болады. 18 сәуірде @f.ismayl (Фархад есімді) өзге Threads пайдаланушысы Kaspi қосымшасының мемлекеттік қызметтер бөлімі арқылы өзі мен әйелінің бейтаныс үшінші тұлға тарапынан тұрғылықты мекенжайынан шығарылғаны туралы хабарлама алғанын жазды.

Сурет: threads.com/@f.ismayl

Ереже бойынша, азаматты тұрғылықты мекенжайынан тек мүлік иесі шығарып, тіркей алады. Ал мұнда мүлік иесінің өзін бейтаныс біреу тіркеуден алып тастаған.

«Бұл адам кім және менің рұқсатымсыз мұны қалай жасады?», деп жазды ол.

Коммерциялық институттар мемлекеттік қызметті жүзеге асыруға мүмкіндік алғанда мұндай келеңсіз жағдайға азаматтарды қалдырмауы қажет. Себебі бір азаматтарға тек қолайсыздық тудырып қоймай, олардың жеке деректеріне қауіп төну ықтималдығын көрсетеді.

Бұл инфрақұрылымды дамытып, оның қауіпсіздігін қамтамасыз ету, әрине, қыруар қаражат пен біліктілікті талап етеді. Қаржы секторындағы технологиялық компаниялар орасан зор трафик келетін платформа құрып, одан табыс көруді көздеген соң, пайдаланушыларға төнуі мүмкін қаупі мен олардың деректері мен қаражатына жауапкершілігі де платформаны құрушыларға артылады. Бірақ жоғарыда келтірілген супер қосымша функцияларын пайдалану ережелері түпкі тәуекелді пайдаланушыға береді. Яғни кейбір келісімшарттарда тәуекелдердің едәуір бөлігі пайдаланушыға жүктелетіні байқалады.

КИБЕРҚАУІПСІЗДІК

Қазақ үкіметі кейінгі жылдары азаматтарға цифрлық қызмет көрсету жүйесіне биометриялық деректер арқылы жүзеге асыра бастады. Қазір Қазақстан азаматтары жеке деректерінің көмегімен eGov платформасына кіріп, өзіне қажет анықтамалар алып, компаниясын тіркеп, салық есебін жүргізеді, құжаттарын жаңартып, дәрігерге жазылу секілді қызметтерге жүгіне алады. Банктер дамытып жатқан супер қосымшалар да биометриялық деректерді пайдаланады. Бастапқыда бармақ ізін, кейін бетті сканерлеу арқылы төлем жасауға, өзге де қызметтерді алуға мүмкіндік берілсе, кейін алақанның көмегімен жүзеге асыру функциясы да іске қосылды.

Kaspi Alaqan алақандағы тамырлардың суретін сәйкестендіру бойынша жүзеге асырылады. Kaspi мұны қауіпсіздік пен ыңғайлы қызметтің озық үлгісі ретінде ұсынып отыр.

Сурет: Kaspi.kz

2025 жылдың қазан айында Kaspi компаниясының негізін қалаушы әрі бас директоры (CEO) Михаил Ломтадзе банктегі жаңа өзгерістерге қатысты презентация өткізді. Ол қызметтерге ақы төлеудің жаңа моделін таныстырды.

Корпорациялар цифрлық маркетингтің басты ережесін әлдеқашан меңгеріп алған: пайдаланушыны өз жеке өмірінің құпиялылығының бір бөлігінен өз еркімен бас тартуға көндіру үшін оған барынша ыңғайлылық ұсыну қажет. Презентация барысында бұл принцип барынша ашық айтылды:

«Сізге өзіңізбен бірге ештеңе алып жүрудің қажеті жоқ: карта да, телефон да керек емес. Көбіне интернет болмайтын, қосымша жұмыс істемейтін немесе телефон қуаты таусылып қалатын жағдайлар жиі кездеседі. Ал қолға интернет керек емес және қолды қуаттаудың қажеті жоқ, сондықтан бұл өте керемет», - деп түсіндірді Михаил Ломтадзе.

Заманауи деректер архитектурасындағы басты қауіптердің бірі - олардың орталықтандырылуы (honeypot эффектісі, хакерлер үшін өте тартымды нысана жасау). Өз сөзінде Ломтадзе бұл үдірісті былай түсіндірді:

«Бұл технологияның артында біздің клиенттерімізді күн сайын қорғайтын дәл сол технологиялар тұр. Миллиондаған клиенттеріміз Kaspi ID-мен қорғалған - бұл мобильді қосымшаға, картоматқа кірудің және банкоматтағы ақпарат пен ақшаға қол жеткізудің қауіпсіздігін қамтамасыз ететін технология».

Бұл мәлімдемеде Kaspi кейсіндегі қауіпсіздіктің басты парадоксы жатыр. Абсолютті қорғаныс ретінде ұсынылып отырған дүние деректер базасының архитектурасы тұрғысынан алғанда орасан зор қауіп болып табылады. Миллиондаған қазақстандықтардың қаржылық өмірі, сауда тарихы, салықтары, қозғалыс бағыттары, ал енді биометриялық деректері де бір орталыққа жинақталуда. Осы «бір ғана осал нүктеге» (единая точка отказа) қауіп төнген жағдайда, оның салдары тек ақша жоғалтумен шектелмейді - бұл жерде ұлттық ауқымдағы цифрлық жеке басты ұрлау туралы сөз болмақ.

Орталықтандырылған деректер базасының ең өзекті этикалық мәселесі ол адамның ұмытылу құқығы (право на забвение). Осы қауіпті сезіне отырып және өнімді іске қоспас бұрын дағдарысқа қарсы PR желісін құра отырып, компанияның бас директоры мынадай уәде береді:

«Біз әзірлейтін барлық технологиялардағы сияқты, бақылау әрқашан пайдаланушыда қалады. Егер пайдаланушы деректерді жойғысы келсе, оны кез келген уақытта жасай алады. Ол жүйеден ажыратылған».

Бұл корпоративтік әлеуметтік жауапкершілік рухындағы классикалық мәлімдеме. Алайда киберэтика құрғақ сөздерді емес, нақты дәлелдерді талап етеді. Орталықтандырылған банктік жүйелердің шынайы болмысы мынадай: деректер сақталады, көптеген серверлерде мұрағатталады және жүйелік ақаулардан қорғау үшін қайталанады. Қосымшадағы «жою» батырмасын басу шынымен де барлық бэкап-серверлерден биометриялық іздерді физикалық түрде өшіре ме? Деректердің қайтарымсыз жойылғанын растай алатын тәуелсіз сыртқы аудиттің болмауы бұл уәдені тек брендке деген соқыр сенім деңгейінде ғана қалдырады.

Kaspi Alaqan жүйесін енгізу кейсі технологиялық прогресстің заңнамалық және этикалық реттеулерден қалай озып кеткенінің айқын мысалына айналып отыр. Жаңа өнімдердің тұсаукесері орталықтандырылған деректерді сақтаудың ықтимал қауіптерінен назарды шебер түрде олардың ыңғайлылығына бұрады. Және мұндай жағдайда журналистиканың сыни көзқарасы қоғамға мынаны еске сала алатын жалғыз құрал болып қала бермек: инновациялар үшін әрқашан төлеуге тура келеді, ал цифрлық дәуірде оның құны ақшамен емес, адамның өз жеке басының бірегейлігіне деген құқығымен өлшенеді.

Биометриялық деректер адам денесіндегі қайталанбайтын элемент болғаннан кейін оны қауіпсіз деп тану орынды. Бірақ құпия сөз не санды өзгертуге болады, ал алақан сызықтары мен көздің торқабығын өзгерту мүмкін емес. Банк клиенттің бірегей биометриялық деректерін қауіпсіздік үшін қолдануға шарттасады. Алайда әлдебір себеппен деректер таралып кеткен жағдайда, жауапкершілік банкте болмайды.

«ForteBank» АҚ интернет-ресурсына арналған пайдаланушы келісімінде жауапкершілікті банк алмайтыны жайында анық жазылған.

«Банк кез келген тікелей, жанама залал, оның ішінде алынбай қалған пайда, пайдаланудан келген залал, деректердің жоғалуы немесе қандай да бір өзге де материалдық емес ысыраптар, беделге нұқсан келтіру және мыналардың: 1) Пайдаланушылардың интернет-ресурсты және оның функционалын пайдалануы немесе пайдалана алмауы; 2) Банктің Келісім шарттарын өзгертуі салдарынан туындаған өзге де залал үшін жауапкершілік көтермейді», деп жазылған.

Киберқауіпсіздік саласындағы сарапшы Артем Тарасов Қазақстандағы банктердің киберқауіпсіздік жүйесін осал дейді. Ол биометриалық деректер ұрланса, оның залалы ұзақ мерзімді болатынын айтады.

«Хэш [мәліметтің цифрлық коды] бұл алақанның суреті емес, математикалық модель. Бірақ басты мәселесі биометрияны құпия сөз сияқты өзгерту мүмкін емес. Деректер тарап кеткен жағдайда, тәуекелдер ұзақ мерзімді болады. Толыққанды «цифрлық егіз» жаппай ауқымда әзірге екіталай, бірақ қорғаныс әлсіз болған жағдайда биометрияны қолдан жасау әбден мүмкін сценарий», дейді киберқауіпсіздік маманы.

Тарасовтың сөзінше, қаржы аударымдары, түрлі онлайн төлемдер, мемлекеттік қызметтер мен азаматтардың денсаулығына қатысты жеке деректерінің бір платформада шоғырлануы – жалғыз сәтсіз нүкте.

Егер дәстүрлі банк істен шықса, клиенттер уақытша қолма-қол ақшасыз төлем жасау мүмкіндігінен айырылады. Ал егер супер-қосымша істен шықса, бұл күнделікті өмірдің барлық саласына бір мезетте әсер етеді. Технологиялық компаниялардың экожүйелері азаматтардың өміріне тереңдеген сайын, істен шығардағы әсері ұлғая береді.

Саяси ғылымдар магистрі және цифрлық құқық маманы Дана Маликова-Буралкиеваның пікірінше, биометрия адам өмірін жеңілдетсе де, толықтай адамға қалай шыға алатыны белгісіз.

«Биометриялық деректер – өте сезімтал деректердің қатарына кіреді. Бізде дербес деректер туралы заң бар, ол бұзылған жағдайда деректерді жинаумен, өңдеумен және сақтаумен айналысатын адам жауапқа тартылуы керек. Алайда, іс жүзінде құқық қолдану практикасы жауапты адамдардың жауапкершілікті алмау мүмкіндігін көрсетеді» - дейді маман.

Қаржы нарығын реттеу және дамыту агенттігінің редакцияға берген жауабына сәйкес, клиент банктердің мобильді қосымшасын биометриялық деректерсіз қолдана алады.

«Клиенттің мобильді қосымшада тіркелу кезінде биометриялық деректерді ұсынудан бас тартуы оның банк қызметтерін алу құқығын шектеуге әкеп соқтырмайды. Өйткені банк қызметі ҚР заңнама талаптарына сәйкес идентификациялау рәсімдерінен өте отырып, банк бөлімшесіне жеке өзі жүгінген кезде де көрсетілуі мүмкін».

Сингапурдың валюта басқармасы (Monetary Authority of Singapore), Еуропалық Одақтың Цифрлық операциялық тұрақтылық туралы актісі (DORA) және Австралияның маңызды инфрақұрылымды реттеу ережелері (SOCI) республикалық не мемлекеттер одағы деңгейінде маңызы бар платформаларды қадағалайды. Қазақстанда мұндай супер қосымшалар мен технологиялық экожүйелерді реттеудің ортақ тетігі әзірге дайындалған жоқ.

ХАЛЫҚАРАЛЫҚ ТӘЖІРИБЕ

Қазақстандағы экожүйелерді реттеу жағдайын Bank of America, JP Morgan Chase немесе Royal Bank of Scotland (RBS) сияқты ірі қаржы алпауыттарының саясатымен салыстырсақ, батыс банктерінде де келісімшартты кез келген уақытта себепсіз үзу («at will») тәжірибесі қалыпты жағдай саналады. Бірақ олардың мұндай қатаң шешімге баруындағы басты себеп ақшаны жылыстатуға қарсы күрес және тұтынушыны тану саясаты болады. Егер транзакция сәл де болса күдікті көрінсе, заң бойынша банк клиентке алдын ала ескерту жасамай-ақ шотты бірден бұғаттауға міндетті.

Сурет: bombuscreative / Getty Images / iStockphoto

Дегенмен, маңызды айырмашылықтар да жоқ емес. Егер Ұлыбританияда немесе АҚШ-та банк қызметті біржолата тоқтататын болса және ол алаяқтыққа қатысты болмаса, реттеуші органдар банктен клиентке кем дегенде 30 немесе 60 күн бұрын ескертуді талап етеді.

Бұл процедуралық айырмашылықтар қазіргі уақытта Қазақстанда жоқ нақты құқықтық негіздерге сүйенеді. АҚШ-та «E» ережесі, яғни онлайн ақша аударымдары туралы заңды іске асырушы банктерден даулы транзакцияларды 10 жұмыс күні ішінде тексеруді және тексеру кезінде клиенттің шотына уақытша несие беруді талап етеді, бұл дәлелдеу ауыртпалығын банкке жүктейді. Еуропалық Одақта Төлем қызметтері туралы екінші директив (PSD2) хабарлама алғаннан кейін рұқсат етілмеген төлемдерді дереу қайтаруды және нақты тексеру мерзімдерін белгілеуді міндеттейді.

2024 жылдан бастап күшіне енген Еуропалық одақтың Жасанды интеллект туралы актісі жеке тұлғалардың қаржылық қызметтерге қолжетімділігіне айтарлықтай әсер ететін автоматтандырылған жүйелерді жіктейді. Бұл міндетті түрде түсіндіруді, адам тарапынан қадағалауды және автоматтандырылған шешімдерге дауласу құқығын талап етеді. Ұлыбританияның Қаржылық реттеу және қадағалау басқармасы (FCA) қаржылық қызметтердегі алгоритмдік шешімдер бойынша арнайы нұсқаулық жариялап, компаниялардан зардап шеккен клиенттерге шешімдерді түсіндіре алуды талап етеді.

Бұл құқықтық құжаттардың ешқайсысы шотты бұғаттауға тыйым салмайды. Олардың барлығы бұғаттаудан кейін не болатынын белгілейді, яғни мерзімдерді, түсіндірмелерді, шағымдану құқығын және мәселені шешу кезіндегі уақытша қорғанысты реттейді.

АДАМНЫҢ ЦИФРЛЫҚ БЕЙНЕСІ ЖҮЙЕДЕ САҚТАЛА МА?

Қаржы институттарын басқарудағы этикалық мәселелердің ең үлкен тәуекелі – деректерді жинау және сақтау. Азаматтардың жеке деректердін қорғау «Дербес деректер және оларды қорғау туралы» Заңының 8-бабында бекітілген. Заңда ақпаратты жинау және өңдеу нақты, алдын ала белгіленген мақсаттарға қол жеткізумен ғана шектелуге тиіс делінген. Алайда, іс жүзінде банктер пайдаланушылардың цифрлық бейнесін қай уақытқа дейін сақтайтыны белгісіз.

Егер пайдаланушы клиент болудан бас тартып, қосымшадағы аккаунтын жауып кетсе, банк оның деректерін өз мұрағатынан өшіре ме? Ашық деректерде осы зерттеуде аты аталған банктердің келісімшарттарында пайдаланушы платформа қызметінен кейін бас тартып, шығып кеткенге дейінгі жиналған деректерге не болатыны жазылмаған.

Freedom bank келісімінде біржақты өзгертуге байланысты тармақ бар. Ол 2.6-пунктінде былай деп жазылған: 2.6. Оператор кез келген уақытта осы Келісімнің шарттарын біржақты тәртіпте өзгертуге құқылы. Мұндай өзгерістер Келісімнің жаңа нұсқасы Қосымшаға енгізілген күннен бастап 3 (үш) күн өткен соң күшіне енеді. Пайдаланушы енгізілген өзгерістермен келіспеген жағдайда, ол Қосымшаға кіруден бас тартуға және Қосымшаның Сервистері мен Қызметтерін пайдалануды тоқтатуға құқылы.

Құжатта бұдан бөлек 2.8-тармақ бойынша банк қызметіне қатысты әрбір өзгеріс туралы хабарлама келетіндігі жайында жазылған: 2.8. Пайдаланушы осы Келісімдегі өзгерістердің бар-жоғын тексеруге дербес жауапты болады.

Келісімде оператор деректердің сақталуы үшін барлық жауапкершілікті пайдаланушыға жүктейді. Цифрлық құқық маманы Дана Маликова-Буралкиева деректердің ағып кетуіне байланысты пікір білдірді. Оның саралауынша, корпорациялар өздерін пайдаланушылардан қорғайды, дегенмен қауіп көбінесе іштен шығады.

Келісім деректердің сақталуы үшін пайдаланушының жауапкершілігін қатаң бекітеді, алайда Дана Маликова-Буралкиева қауіп-қатерлердің шынайы көрінісі басқаша екенін атап өтеді.

«Деректердің сыртқа кетуі туралы айтқанда, 30% жағдайда бұл техникалық ақау, бұзу немесе хакерлік әрекет болса, 70% жағдайда сіздің деректеріңізді адамдар сатып жіберген».

Оның айтуынша, кез келген техникалық жүйені құруға болады, бірақ платформа қызметкерлерінің өздерінде тиісті біліктілік пен этика болмаса, мәселелердің туындауы мүмкін.

1000 теңге көлеміндегі өтемақының нышандық лимитін белгілей отырып, платформа іс жүзінде клиенттің цифрлық құқықтарын құнсыздандырады. Дана Маликова-Буралкиева платформалардың жауапкершілігін шектейтін мұндай тармақтарды «болашақта адам сот арқылы деректердің таралуы бойынша жауапкер етуге мәжбүрлей алмауы үшін жасалған заңдық айла» - деп айтады. Қағаз жүзінде деректерді қорғау әдемі жазылуы мүмкін, бірақ іс жүзінде құқық қолдану тәжірибесі жауапты тұлғаларға оқиғалар үшін жазадан құтылып кетуге мүмкіндік беред.

Маликова философиялық және әлеуметтік контекст береді: адамдарда жай ғана таңдау жоқ, сондықтан цифрлық гигиена аман қалудың жалғыз жолына айналады.

MNU Newsroom редакциясына бұл жөнінде Қаржы нарығын реттеу және дамыту агенттігінің жауабына сәйкес, кейінгі екі жыл ішінде жеке деректердің жария болу кейстері байқалмайды.

«ҚР Ұлттық Банкі Басқармасының 2018 жылғы 27 наурыздағы № 48 қаулыға сәйкес, банктің ақпараттық активтерін үшінші тұлғаларға берген кезде ақпараттық қауіпсіздік шаралары қолданылады: үшінші тұлғамен жасалатын келісімде ақпаратты қорғау талаптары мен банктің олардың орындалуын тексеру құқығы көрсетіледі. Бұлттық сервистерді пайдаланған кезде ақпаратты шифрланған түрде сақтау әдісі қолданылады, ал шифрлау кілті банкте сақталады».

Қарапайым сөзбен айтатын болсақ, банк қолданушының ақпаратын, оның ішінде атын, ЖСН, телефон нөмірі және тағы басқа деректерін белгілі бір кодқа түрлендіреді. Ал кодқа қатысты кілт тек банк қызметкерлерінде болады. Егер де деректер жария болып кетсе, ол іштен, яғни осы кілтке қол жеткізе алатын қызметкерлер арқылы таралып кетті дегенді білдіреді.

Сурет: ЖИ иллюстрациясы

Осындай келісімдерге қол қоя отырып, тұтынушы қатаң дилемманың алдында қалады: заманауи сервистерден бас тарту немесе өзінің құпиялылығын құрбан етеді. Цифрлық құқық маманы атап өткендей, цифрлық қызметтер монополияланған жағдайда бұл көбінесе «таңылған таңдау» болады. Мемлекет те, платформалардың өздері де абсолютті қорғанысқа кепілдік бере алмайтындықтан, пайдаланушыға тек бір ғана нәрсе қалады: «өз білімі мен дағдыларын арттыру және өз деректері үшін өзі жауапты болу». Корпоративтік этика тек жауапкершіліктен жалтарумен шектелетін жағдайда, цифрлық сауаттылық пайдаланушы үшін жай ғана пайдалы дағды емес, өзін-өзі қорғаудың қажетті құралына айналады.

Заңгер Гүлнар Аяғанованың айтуынша, деректер тек клиенттің келісімі алынған мақсаттарда ғана пайдаланылуға тиіс. Оларды клиент келісім бермеген мақсаттарда қолдануға қатаң тыйым салынады.

«Клиент дербес деректерін өңдеуге берген келісімін қайтарып алуға құқылы. Мұндай жағдайда банк, заңда өзгеше талаптар көзделмесе, деректерді өңдеуді тоқтатуға міндетті. Цифрлық транзакциялар бойынша клиент пен банк арасындағы дауларда кінә презумпциясы банкке жүктелуге тиіс. Яғни банк өз қауіпсіздік жүйесінің бұзылмағанын және клиенттің өрескел абайсыздықпен немесе қасақана әрекет еткенін дәлелдеуге міндетті», дейді ол.

Дәлелдеу ауыртпалығын осылай өзгерту банкке жүктеме салатыны анық. Банк барлық лог-файлдарды, камераларды, транзакция деректерін және қауіпсіздік инфрақұрылымын бақылауда ұстайды. Тиісінше, даулы транзакцияның заңды түрде орындалған не орындалмағанын дәлелдеуге ең қолайлы тарап та банк болады.

Қазақстандағы қаржы секторындағы экожүйелердің жылдам дамуы инфрақұрылымдық тұрғыдан орталықтандырылған деректер қорын құруды талап етіп отыр. Бір ғана супер қосымшаның ішінде адамның ақша аударымдары, онлайн төлемдері, әлеуметтік қарым-қатынасы, яғни қай жерден не сатып алып, кімдерге қаражат жолдағаны, медицина деректері, салықтық міндеттемелері және тіпті күнделікті тұрмыстық маршруттары туралы ақпараттың шоғырлануы киберқауіпсіздік саласындағы ең үлкен сын-қатерлердің бірі саналады.

Осындай ауқымды деректер жиынтығын басқару және талдау үшін банктер жасанды интеллект пен күрделі алгоритмдерді жаппай қолдана бастады. Бұл өз кезегінде киберэтикадағы жаңа дилемманы, алгоритмдердің шешім қабылдауына қатысты әділдік пен ашықтық мәселелерін туындатады.

Сурет: Ақорда

Биыл ақпан айында президент Қасым-Жомарт Тоқаев Парламенттің кеңейтілген отырысында цифрлық қауіпсіздік, киберэтика және қарапайым азаматтардың құқықтарын қорғау мәселесіне тоқталды.

«Біз толық цифрландыру дәуіріне сенімді қадам бастық, қаржылық технологиялар біздің мақтанышымызға айналды. Алайда бұл прогресс ешбір жағдайда қарапайым азаматтардың қауіпсіздігі мен бостандығына нұқсан келтірмеуі тиіс. Алып корпорациялардың қолында шоғырланған миллиондаған қазақстандықтардың жеке, биометриялық және қаржылық деректері – бұл жай ғана бизнес үшін пайдаланылатын коммерциялық актив емес, бұл тікелей ұлттық қауіпсіздік мәселесі. Біз азаматтарымыздың цифрлық құқықтарын мызғымас түрде қорғайтын, олардың деректерінің бақылаусыз жиналуына және заңсыз пайдаланылуына тосқауыл қоятын пәрменді заңнамалық механизмдерді шұғыл түрде қабылдауымыз қажет. Қаржылық экожүйелердің ыңғайлылығы азаматтарды жаппай аңду құралына айналмауы керек. Елімізде ешқандай цифрлық диктатураға жол берілмейді», деді президент жиын барысында.

Қазақстан алдағы жылдары елдің энергетика өндіру потенциалын арттырып, дата орталықтардың көбірек салынғанын қамтамасыз етуді көздейді. Президенттің бұл мәлімдемесін үкіметтің осы мақсатымен ұштасады.

Қаржы нарығын реттеу және дамыту агенттігінің шағымдарды қарау процестері бірнеше аптаға созылады. Бұл Айдос Еділдің өз ақшасына қол жеткізе алмаған 48 сағаты сияқты шұғыл жағдайлар үшін мүлдем тиімсіз. Жасанды интеллект және цифрлық даму министрлігінің Ақпараттық қауіпсіздік комитеті деректердің жылыстауы туралы хабарлау міндеттерін растағанымен, азаматтар шоттың бұғатталуын негізсіз деп санаған жағдайда құқықтық қорғауды қалай іздейтініне қатысты мәселені қозғамаған. Қазіргі таңда бұғаттауды шұғыл қарау органы да, шотты уақытша қалпына келтіру механизмі де жоқ.

Авторы: Аяулым Амангелдина/Фатима Ерімбет